成为VIP

成为VIP

58创业网www.58chuangye.cc

十年前,刘强东提出要做京东自建物流,投资人一个个面有难色:自建物流烧起钱来像个无底洞,京东手上还有多少资本可挥霍?自建物流要长期投入,什么时候能开始盈利?这笔账越算越糊涂,刘强东却执意要做。

就在两边拉锯战的节骨眼上,高瓴资本的张磊为刘强东的“梦想”买了单。他没那么多条条框框,只看中了一条逻辑:一旦给用户提供了不同于以往的极致配送体验,由奢入俭难,他们就很难再离开了。

十年后的今天,这个故事有了一个很励志的收尾。

在近日京东最新披露的17年首季财报中,净利润3.56亿,公司实现全面盈利,资本市场也给出了积极回应,当天股价上涨7.7%,市值破550亿美元。只差一个涨停板,就超越百度,成为互联网新三角TAJ。一连串数字,替“固执己见”的刘强东给了投资人一个有力的答复。

罗马不是一天建成的,京东在一季度兑现的成绩,来源于长期坚持的品质电商路线。今天皓哥的这篇文章将深度分析京东最新财报,并探讨其未来是否仍有增长空间。因为我们相信,比起单纯地感叹罗马城之大,拆解建造城池的砖瓦,理清其发展逻辑,聚焦于勾画未来蓝图,才是更有意义的事情。

一、受益于品质消费的崛起,一季度财报很靓

京东Q1季报中,净盈利3.56亿与不按美国通用会计准则计算(Non-GAAP)净利14.37亿差距很大,主要原因是前者一次性计入了6.13亿的员工股权激励、投资并购无形资产摊销的4.43亿,还计提了2.2.亿的投资损失,因此,Non-GAAP更能反映公司实际的经营盈利能力。

我们快速回顾一下京东财报的几大亮点。

1、收入增速超预期,京东的毛利率和运营利润率实现历史最佳,当季利润超过去年全年。

开头我们已经提到,收入快速增长的核心驱动力是京东对品质电商的长期坚持,最好的用户体验能黏住他们的持续消费。同时,消费升级下新中产崛起也是重要的驱动力,据研究,月均收入过万时,消费者对单笔消费支出低于100元,即月收1%以内的商品消费不太价格敏感。这也很好地解释了为什么京东的百货品类猛增,用户对高频低价的快消品类的消费升级意愿是更强的,同比增长48%,占GMV的比重也近50%。

平台与自营两种业务类型增速逐渐趋近,外界猜测是因为京东流量向自营倾斜,实则不然。随着消费升级,用户会倾向服务体验更有保证的自营物流配送,而财报披露,平台业务中仅有20%的订单走京东物流。消费者主动选择更好的服务,才是平台业务放缓的原因。

2、运营效率持续提升

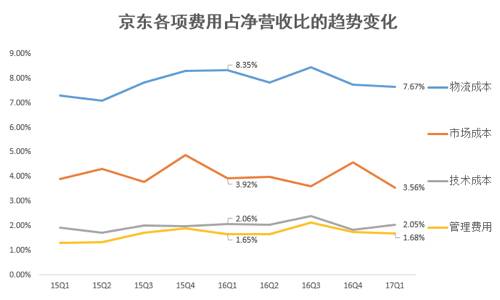

我们观察到,得益于规模效益的显现与客单价提升,市场和物流成本同比显著下降。尤其是物流成本下降,也打消了市场对京东持续投入自有物流,导致成本提升的顾虑。市场成本走低,主要还是因为Q1的市场活动不太多,有可能在二季度会回升,因为Q2京东要憋大招搞618大促。

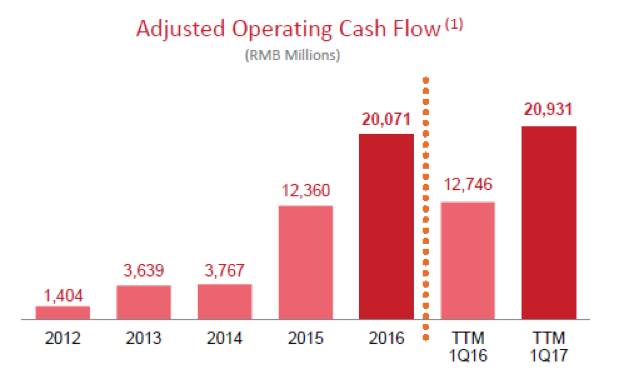

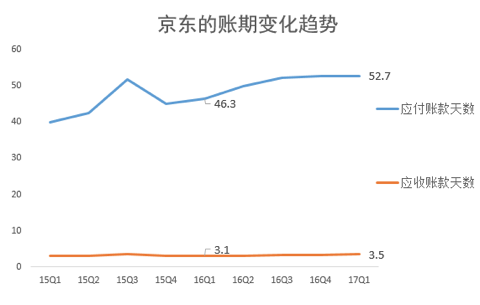

3、运营现金流持续改善,应付账款的帐期提升,体现京东的议价能力和行业地位。

京东一直以来维持的是商品低毛利策略,快速占领市场,这一季度的财报已显现了盈利能力。但对零售企业而言,盈利能力是一方面,资本更看重的是经营现金流。因为在电商的高速扩张期,京东需要随规模不断加大投入,布局新业务,所以很难要求持续性地盈利。因此,看京东的成绩单,要关注运营现金流和应收应付的账期,从而看它对上游供应商的议价能力。

经营性现金流

应收和应付账期

京东的应收周转天数基本持平,而近年应付周转期有改善,说明京东凭借前期的跑马圈地,已增大对上游渠道的话语权。然而,京东52.7天的应付账期,横向对比其他零售平台,还是要短得多:国美100多天,苏宁90多天,亚马逊近80天。可见京东对供应商还是相对友好的。这源自京东高效的库存管理能力:平均9.8次的存货周转效率,高于苏宁的2.4次、沃尔玛的5.6次和亚马逊的5.7次。库存周转快,京东也就没有必要“剥削”供应商压长账期。

二、京东的长期盈利能力

在财报会议提问中,刘强东坚信,长期来看京东的净利润率水平会超过任何一个线下零售商。 刘强东如此自信的底气来自哪里?

第一,京东的零售规模远超线下。线下零售具有地域属性,需要抢占人流密集的核心商圈,没有黄金地段,酒香也怕巷子深;线上电商不受制于物理位置的稀缺性,更容易出现规模庞大的平台。目前京东的GMV已远超苏宁、国美。

第二,京东的运营效率和用户体验也优于传统零售。除了库存周转率、应付应收外,京东对于用户最强的吸引力在于全方位提升的购物体验:“一日三送”的极速物流、基于算法的“私人定制”商品推荐,还有移动电商的便捷性,满足剁手党们随时随地、碎片化shopping的需求。

综合来看,京东的长期盈利天花板在哪?传统零售的净利率在3-5%之间,考虑到激烈的竞争环境影响,他们的净利可保守估计为2-4%。第三方业务的利润率无论在美国还是中国都相当高,在1-2%。同时京东当前的毛利仍比行业平均低了10%,还有很大的向上空间。总体上,京东创造了极致的用户体验,规模效应与运营效率也都优于传统零售,未来的利润率提升只是时间问题。

三、证明电商的盈利能力后,京东将加大新业务投入布局未来

在财报会议上,CFO坦言,在证明了京东的规模效应和盈利能力后,二季度京东将加大新业务的投入,虽然会牺牲短期盈利,但布局未来增量新市场,才能收获长期价值。那么京东未来还有哪些增量业务具有潜力?

第一,京东新零售。除了100万家便利店、1万家家电专卖店、5000家母婴店,京东还有近2000个的京东帮项目,并开设京东之家,这些项目都会采取线下加盟合作的形式,并提供京东的品牌、供应链、物流服务以及支付等多种解决方案。京东实体店主要在人群聚集区,或者诸如农村市场等线上覆盖成本比较高的地方。线上线下联合,覆盖更多元化的消费群体,抢占重要的线下流量入口,实现渠道下沉。

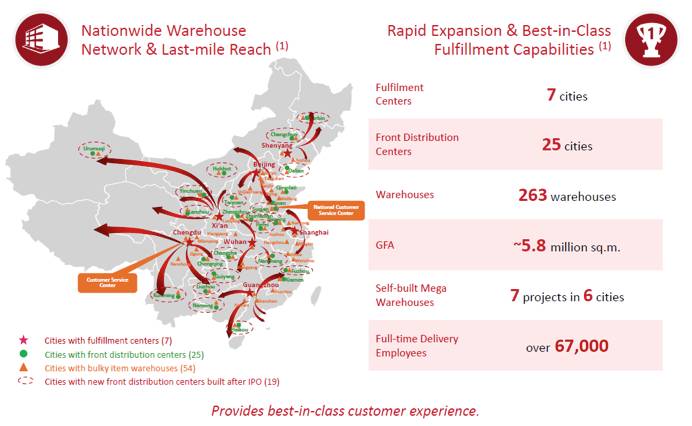

第二,京东物流社会化。更好地向全社会输出京东物流的专业能力,帮助产业链上下游的合作伙伴降低供应链成本、提升流通效率,共同打造极致的客户体验。目前京东物流是国内唯一具有中小件、大件、冷链、B2B、跨境和众包六大物流服务能力的物流企业,大数据服务和智能物流仓储也遥遥领先。随着京东物流的逐步开放,区域的订单密度会增加,固定成本被分摊,也会提升运营效率。本质上是帮助京东把物流从过去的“成本中心”过渡到“利润中心”。值得一提的是,中国社会化物流总费用占GDP的15%左右,是欧美日本等发达国家的两倍,给了京东的物流社会化相当大的上升空间。

第三,京东电商的国际化。东南亚地区的市场潜力尤其被看好,这是个6亿人口的大市场,刘强东在财报会议中也强调,印尼等区域的扩张,短期内还处在建立物流基础设施的培育期。海外业务的发展路径类似于中国,比较特别的是,京东在印尼不仅建了物流网络,还投资建设“最后一英里”的送货网络。一旦基础设施建设完成,只要能保证用户体验,相信京东最终也会获得印尼消费者的认可。

第四,企业级客户市场,对京东也是很大的增量机会。皓哥深刻地感受到,下半年企业服务市场将成为创投圈的新热点。随着劳动力成本上升,企业对效率提升工具的支付意愿更强烈。京东围绕600多万中小企业客户提供采购服务,打造三大便利点:1)一站式采购更便捷;2)价格更优惠透明;3)简化对公手续流程。让中小企业专注核心业务,将财务、法务、员工福利等工作外包给更专业的第三方。

结语:

京东的这一季财报,在证明盈利能力的同时保持了高速增长,且现金流非常良好;从未来视角看今天,我们觉得它还有很大的发展潜力。第一波增量来自客群的增长,包含了:1)未来中国诞生的2亿多新中产;2)通过新零售渠道下沉,服务三到六线城市和农村增量市场;3)海外近6亿人口的东南亚市场;4)企业级市场的600多万中小企业。第二波增量是京东的物流和金融作为基础设施,既能服务自有生态,还可赋能行业和全社会。第三波增量是新技术,尤其是像人工智能这样的底层技术,会应用在电商、金融和物流等业务上,提升运营效率,优化用户体验。

归根结底,京东持续增长的驱动力是一以贯之、坚守品质的价值观。十年磨一剑,审时度势,京东最终成为了消费升级红利的最大受益者。因此,我们认为京东非常有机会成为互联网下一个千亿美金俱乐部的成员。京东有可能超越百度,成为新互联网时代的铁三角巨头之一,而这也许就是对十年前那位投资人敏锐眼光的最好证明。

给力项目:58创业网贵宾会员

可免费下载

友情提醒:58创业网官方微信公众号开通了,定期分享你意想不到的网络思维

,干货教程!

据说扫下这个二维码的,一个月都可以赚几万块!试试就知道哦。